所得税税负率的计算公式「所得税税负率的计算公式举例说明」

本文主要提供所得税税负率的计算公式「所得税税负率的计算公式举例说明」相关内容介绍。

你是否对所得税税负率的计算公式感到困惑?或者你想了解如何通过具体的实例来理解这个公式的应用?

那么,这篇文章将为你解答所有疑问。我们将深入浅出地解析所得税税负率的计算公式,并通过举例说明,让你更好地理解和掌握这一重要的财务指标。

无论你是财务专业人士还是对财务知识感兴趣的普通读者,这篇文章都将为你提供有价值的信息和启示。

所得税税负率的计算公式

所得税税负率的计算公式为:所得税税负率等于应纳所得税额除营业收入乘100%。

应纳税所得额的计算公式为:总收入-不征税收入-免税收入-各种扣除-允许弥补上一年度亏损。

企业所得税税负率计算公式

一年已下来大半,各企业老板们缺成本的,12月底前要准备好成本。

经常有老板认为已经是小规模,不超过45万不交税。呵呵呵,老板们,你们只是免交增值税,企业所得税还是要交的,下面是所得税计算方式以及所得税税负,各为老板们请接收

企业所得税=利润总额“收入-成本-费用”X税率。

100万以内,税率2.5%

300万以上,税率25%

应纳税所得额=收入总额-不征税收入-免税收入-各项扣除-允许弥补的以前年度亏损。

请平时一定要养成要发票的好习惯

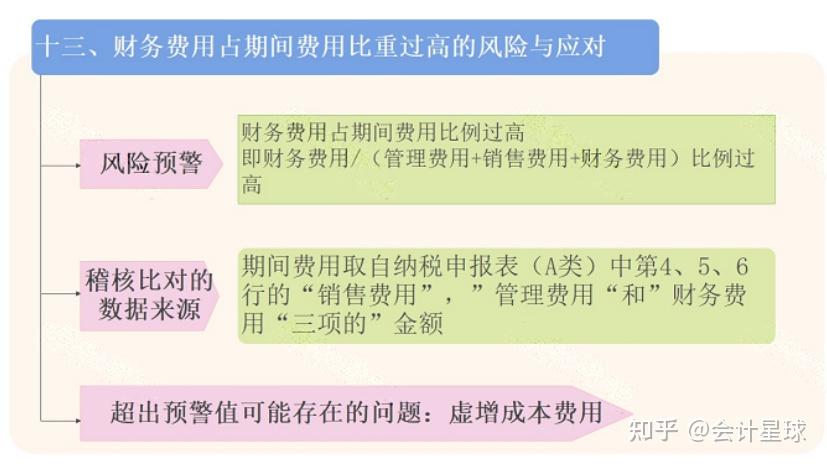

所得税税负率计算公式为:所得税税负率=应纳所得税额÷营业收入×100%;

所得税税负率,即“所得税税收负担率”,是年度交纳所得税税额占该企业销售额或者营业额百分比。税负是实际应计缴的税款占相对应的应税销售收入的比例。企业所得税是对国境内的企业、其他取得收入组织的生产经营所得和其他所得征收的一种所得税。

企业所得税税负计算方法企业所得税的税负率计算公式

所得税负担率=应纳所得税÷利润总额×100%。

所得税负担率是企业在一年内缴纳的所得税占企业营业额或销售额的百分比。税负比例、累退、累进三种方式。比例税负是负税人承担的税收比例不随收入的变化而变化;累进税负是负税人承担的税收比例随收入的增加而增加;累退税负是负税人承担的税收比例随收入的增加而减少。

税负分类

1、宏观:企业所得税、增值税、房地产契税、消费税、个人所得税、烟-草税等,各种税收收入和国家经济总产量(使用GDP说明)参考值,造成全国税负水平;

2、微观:微观上的税负,便是单独经营者的具体税负压力,包含个人与单独企业,这里税负的行为主体是具体负税人,并不是名义上的纳税人,负税人是最后需要税收的单位和个人。

所得税税负率的公式是什么

所得税税负率的公式:所得税税负率=应纳所得税额÷营业收入×100%。

其中:应纳税所得额=收入总额-不征税收入-免税收入-各项扣除-允许弥补的以前年度亏损。

企业的税负是指企业的税收负担的金额。企业所得税的税负也就是企业负担的所得税的金额。所得税税负率则是用实际缴纳的所得税除以不含税收入。

税负有比例的、累进的、累退的三种形式。比例的税负是负税人所负税款占其收入的比率不随收入的变化而变化;累进的税负是负税人所负税款占其收入的比率随收入的增加而增加;累退的税负是负税人所负税款占其收入的比率随收入的增加而下降。

所得税税负率,即“所得税税收负担率”,是年度交纳所得税税额占该企业销售额或者营业额百分比。税负是实际应计缴的税款占相对应的应税销售收入的比例。企业所得税是对国境内的企业、其他取得收入组织的生产经营所得和其他所得征收的一种所得税。

对小规模纳税人来说,税负率就是征收率:3%,而对一般纳税人来说,由于可以抵扣进项税额,税负率就不是17%或13%,而是远远低于该比例。

一般税负率过低往往会引起税务局的关注,可以掌握在不低于行业平均税负率1%左右(商业企业1.5%左右)。

此次介绍的是所得税税负率的计算公式「所得税税负率的计算公式举例说明」的相关内容,关注我们,每天分享更新实用生活技巧,各种职业技能经验以及优惠活动信息。

相关文章

猜你喜欢

-

企业所得税申报流程详解(如何正确填写企业所得税申报表)

本文给大家分享的是企业所得税申报流程详解(如何正确填写企业所得税申报表)的相关内容! 企业所得税申报是企业每年必须完成的重要工作之一,那么如何正确填写企业所得税申...

-

计提所得税分录怎么写,计提并结转所得税费用会计分录

本文给大家分享的是计提所得税分录怎么写,计提并结转所得税费用会计分录的相关内容! 在企业的日常经营活动中,所得税的计提和结转是一项重要的会计处理工作。 那么,如何...

-

关于企业所得税若干优惠政策的通知(政府的奖励企业需要交所得税吗)

文章主要介绍的是关于企业所得税若干优惠政策的通知,政府的奖励企业需要交所得税吗相关内容! 企业所得税优惠政策是政府为了鼓励企业发展而制定的一系列税收减免措施。...

-

投资收益所得税如何计算(投资收益所得税税率是多少)

本文给大家分享的是投资收益所得税如何计算(投资收益所得税税率是多少)的相关内容! 你是否曾经对投资收益所得税的计算感到困惑?你知道投资收益所得税税率是多少吗?在这...

-

所得税税率计算公式是什么 所得税税率怎么算

本文给大家分享的是所得税税率计算公式是什么所得税税率怎么算的相关内容! 所得税税率计算公式是什么? 如何计算所得税税率? 这些问题可能困扰着许多人。 本文将为你...