揭秘银行理财误区:“较低风险”并非真低风险,警惕投资陷阱

本文给大家分享的是揭秘银行理财误区:“较低风险”并非真低风险,警惕投资陷阱的相关内容!

你是否曾被银行理财产品宣传中的“较低风险”所吸引?

你是否知道这并非真正的低风险?在这个投资陷阱丛生的时代,我们需要更加警惕。

那么,如何避免陷入这些误区呢?本文将为你揭秘银行理财的真相,帮助你看清投资陷阱,做出明智的决策。

经常购买理财的人,最关心的是什么?

收益?期限?还是其他?

在理财红火时,大家可能忽略掉了最重要的一点,那就是:

产品的风险等级!

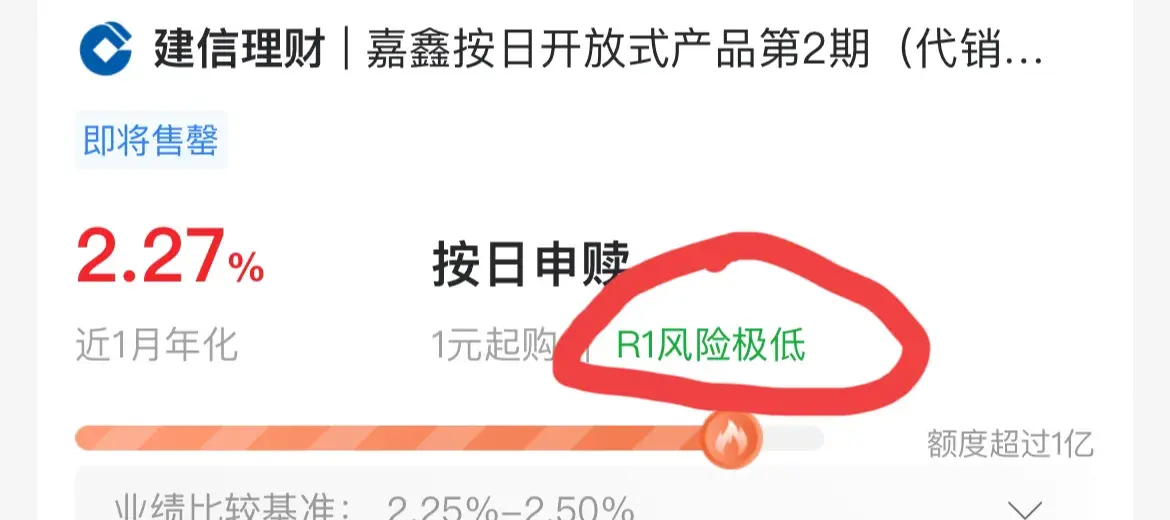

其实在标注产品风险等级时,银行可谓用心良苦,不仅在风险等级边做了解释(r1低风险),还用各种颜色的字体加以提醒。

R1:低风险、极低风险

低风险,一般用绿色字体标注。

R2:中低风险、较低风险

R2的中低风险,较低风险,一般用蓝色字体标注。

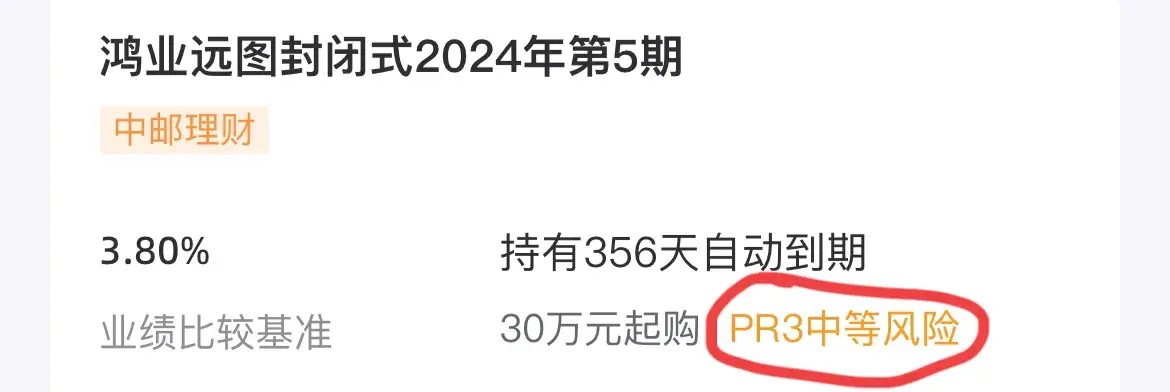

R3:中等风险

r3的中等风险,一般用黄色的字体标注。

R4、R5的产品,银行很少见到,我就不讲解了。

我知道选中低风险的客户,一定是把风险看得很重的。或许是营销人员误导,又或许是受更高利率的诱惑,很多人把中低风险的r2,直接当成最低风险的r1去理解,这是个十分危险的行为。

要知道,2022年11月,2020年6月,好多中低风险的产品,本金受到了损失。

事后,很多人才去认真学习:低风险和中低风险的区别。

理论的东西,说明书都有,我用通俗易懂的说法,给你讲解。

1、r1低风险的产品,从来没有亏过。

2、r2中低风险的产品,发生过极少时间的亏损,但是幅度不大,如不是踩雷,很快也能调整回本。

在理财净值化落地后,r2中低风险理财的短期波动开始加剧,三年时间内,碰到两次暴跌行情。而r1低风险地产品,因为产品属性的问题,却从来没有发生本金亏损。

建议绝对的风险厌恶者,在选产品时,擦亮眼睛。

这次,和揭秘银行理财误区:“较低风险”并非真低风险,警惕投资陷阱有关内容就为朋友们整理到这里,更多实用生活技巧、职业技能经验以及各种优惠活动资讯可查看本站其他栏目。

相关文章

- 建设银行的活期利息是多少,建设银行龙卡信用卡的利息怎么算

- 华为最新智能手表是哪款「华为刚上市最新款手表」

- 车牌丢失怎么补办?车牌丢失正确解决方案

- 2024湖南省考公务员考试时间湖南省公务员考试要求

- 什么是恒温恒湿空调-简述恒温恒湿空调的特点和运用

- mate60系列参数配置对比(华为手机有哪些档次划分)

- 宝马雨刮器怎么立起来?下雪了宝马三系雨刷怎么立起来

- 冬天吃苹果好吗,冬天吃苹果的好处

- ABCD级车全解析:一文教你如何精准区分汽车等级

- 华为手机用户必备:三种轻松搞定屏幕截图的方法「华为手机怎么进行截屏」

继续浏览有关 理财 的文章

猜你喜欢

-

腾讯证券:如何投资理财「腾讯证券:哪些股票值得买」

本文给大家分享的是腾讯证券:如何投资理财「腾讯证券:哪些股票值得买」的相关内容! 在投资理财的道路上,你是否曾困惑于如何选择值得购买的股票?腾讯证券为你提供专业的...

-

理财小白如何靠着支付宝实现最大收益 支付宝预期收益在哪

本文主要提供理财小白如何靠着支付宝实现最大收益,支付宝预期收益在哪相关内容介绍。 你是否也是一名理财小白,对投资理财感到迷茫和困惑?别担心,支付宝可以帮助你实现最...

-

银行理财回升,月均收益率近3%,如何精准挑选理财产品

本文给大家分享的是银行理财回升,月均收益率近3%,如何精准挑选理财产品的相关内容! 随着银行理财市场的回暖,月均收益率近3%的理财产品逐渐吸引了投资者的目光。 面对...

-

银行的理财产品有哪些「各大银行的理财产品分别有什么」

本文给大家分享的是银行的理财产品有哪些「各大银行的理财产品分别有什么」的相关内容! 你是否对各大银行的理财产品感到困惑?是否想知道它们分别有哪些特点和优势?我将为...

-

银行理财是什么意思,金融知识分享第70期:银行理财产品

本文给大家分享的是银行理财是什么意思,金融知识分享第70期:银行理财产品的相关内容! 银行理财产品,听起来高大上,但你真的了解它吗?它是如何运作的?它的收益和风险...